クレジットカードは興味があるけど、色々ありすぎて何を選べば良いかわからない。調べても結局わからないという人も多いと思います。

そんな人たち向けに無駄にクレジットカードを持っている私から選び方の提案をしてみたいと思います。あくまで個人的な意見なので人によって考え方は違うと思いますが、参考になればと思います。

クレジットカードを選ぶときに参考にしたい3か条

個人的にクレジットカードを選ぶ際に参考にしてほしいと思うのが以下の3か条です。なお年会費は無料のものを想定しています。

- ポイント還元率

- 付帯サービス

- セキュリティ

全てが揃ったカードがあればそれに越したことはないのですが、初心者向けである年会費無料カードでは取捨選択が必要になってくる場合が多いです。

なお実際に名称をみても「???」ということも多いと思うので、軽く説明していきます。

なお基本的に所持しているカードを中心に記載しているので、その点はご承知ください……。

利用した額に対してポイント付与される「還元率」

まずクレジットカードで一番メインに捉えられるのはやはり還元率ではないでしょうか。一般的には0.5%が通常の還元、1%だと高還元率と呼ばれることが多く、それ以上のものはかなり数が少なくなっています。

しかし最近は「1%が基準」というような雰囲気も感じられ、個人的には以下のような認識です。

| 還元率 | 印象 | 参考カード |

| 0.5%以下 | 低還元率 | 三井住友、エポス |

| 1% | 一般的 | 楽天、dカード |

| 1%越え | 高還元率 | リクルート |

多くの人がCMで見たことあるであろう楽天カードを中心に、最近の携帯キャリアの提携クレジットカードの還元率は1%となっているため、還元率のベースとしては「1%」を見ていて良いと思います。

どのポイントを選べば良いかはしっかり考えておくのがベスト

共通ポイントだけでも「楽天ポイント」「dポイント」「Pontaポイント」「Tポイント」などがありますが、クレジットカードを選ぶときにはどのポイントを貯めていきたいかを考えて発行するようにしましょう。

というと「どれを貯めれば良いかわからない」という意見が出てくるのですが、消化の目論みが付くポイントをメインにすることを個人的には推奨しています。

例えばどこでも5%還元!という超高還元率のカードがあったとしても、貯まったポイントが使えるのが遠く離れた店のみだったりすると貯めたって意味がありません。

ポイントは貯めることばっかり意識されがちですが、使って初めて利益が得られるものということを忘れないようにしましょう。

その為にも、普段使うスーパーやドラッグストア、コンビニなどを思いだし、そこで使えるポイントが貯まるカードを選ぶと無駄無くポイントが使えると思います。

無料でもカードによって結構ことなる付帯サービス

クレジットカードには決済だけではなく、持っていたり利用すると保険などが適用される付帯サービスが付いています。

年会費無料のカードでは、上位ステータスのクレジットカードに比べると「ショボい」感じも否めないものも多いですが、それでも選ぶカードによって変わってきます。

海外・国内旅行保険

クレジットカードの保険と言えば多くはこれでしょうか。旅行中に怪我や事故などが起きたときに補償してくれる保険です。こういう保険には「自動付帯」と「利用付帯」があります。

持っているだけで対象になるのが「自動付帯」、料金を当該カードで払った場合に対象となるのが「利用付帯」で、無料カードでは基本的には利用付帯がほぼとなっています。

| 自動付帯 | 持っているだけで保険対象 |

| 利用付帯 | そのカードで支払うと保険対象 |

また無料カードでも「海外旅行保険」は多くのカードに搭載されていますが、「国内旅行保険」が付いているカードはリクルートカードやイオンSuicaカード(通常のは無し)など一部のカードに限られます。

リクルートカードはじゃらんを提供するリクルート、イオンSuicaはビューカード提携と旅行や交通に関係するカードだからということでしょうね。

| 海外旅行保険 | 無料カードでも基本搭載 |

| 国内旅行保険 | 無料カードでは珍しい |

なお海外旅行保険にしろ国内旅行保険にしろ、ゴールドカードなどの上位カードに比べると額は少なくなっています。

そういえば旅行保険には飛行機遅延保険というのがあり、遅延した時に食事代などを立て替えて貰えるのですが、dカードは無料会員でも29歳以下には付帯しているのは珍しいですね。

ショッピング保険

続いて紹介するのはショッピング保険。これはカードで購入した機器などを落として壊してしまったなどの事故を補償してくれる保険です。

これに関してはクレジットカード会社により色々と違いがあるので、規約を良く読みましょう。大きな違いとしては以下などが上げられます。

| 対象支払方法 | 一括でも良いか、リボ払い専用サービスか |

| 対象となる商品 | 多くのカードはスマートフォンなどは対象外 |

無料カードに付属するショッピング保険の中には、「一括払い」ではダメで「リボ払い」専用サービスだったりすることもあります。(三井住友カードなど)もしもの時に使えないなんてことも。

また、多くのカードではスマートフォンなどの電波を発する機器は補償対象外となっていることがあります。逆にイオンカードのように対象となるカードもあります。

そもそも楽天カードのように通販サイトのカードなのにショッピング保険もないカードもあるので注意。

セキュリティ面

最後に話すのはセキュリティ面。クレジットカードの心配ごととして多く話されるのが「不正利用のリスク」だと思います。

基本的にクレジットカードでは不正利用時の補償はあるのですが、「気づかないと補償されない」という問題があります。

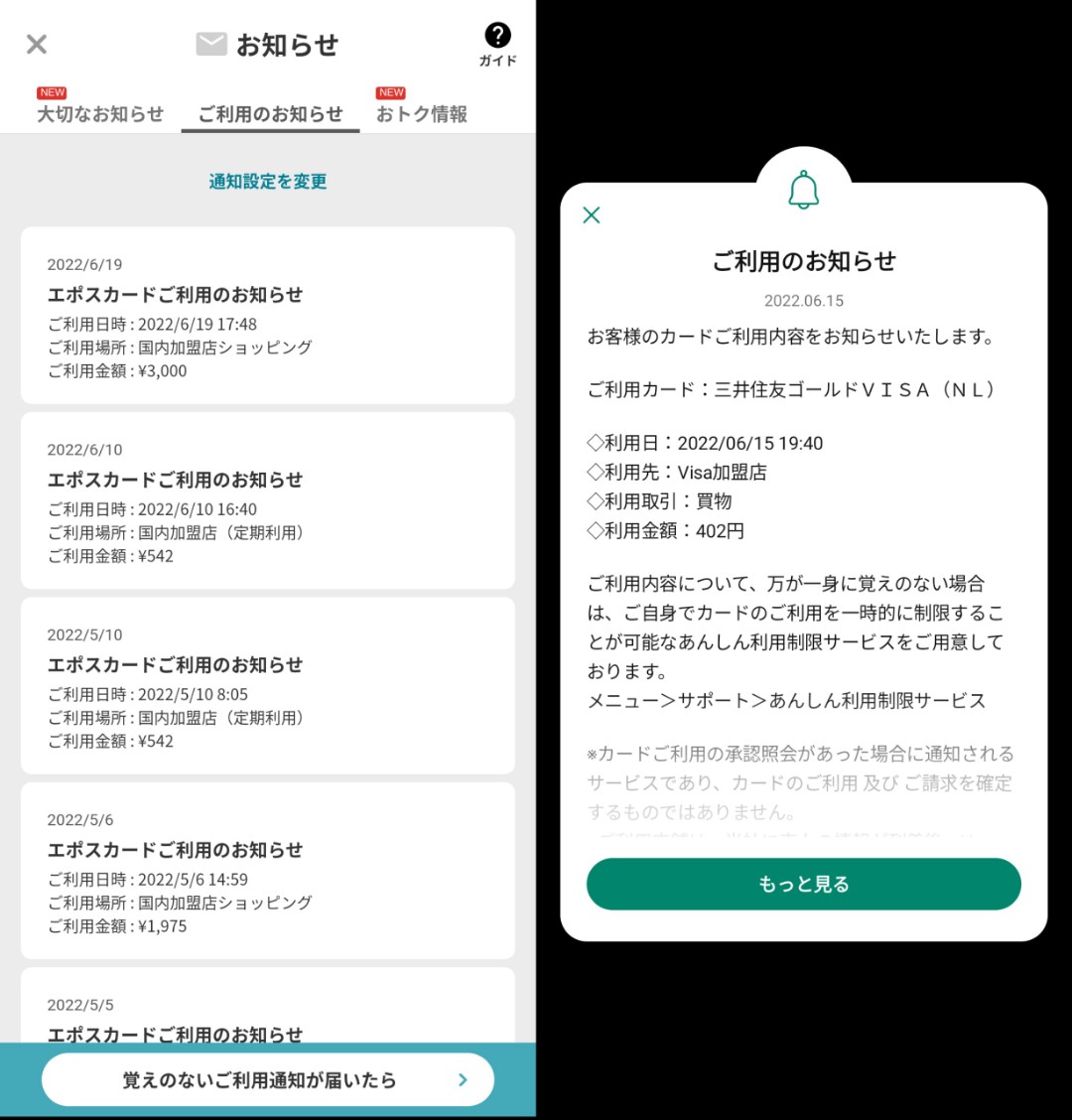

すぐに明細に乗らないクレジットカード

クレジットカードの利点のひとつとして、利用明細を見ることで「どこで何を使った」かをチェックできることがあると思うんですが、あれの反映って遅いんですよね。数日から遅いと翌月の明細にようやく載ったりすることも。

その為、不正利用されたとしてもすぐに確認することができずに散々使われてから明細に載って気づくという事象も発生します。

そんな中、クレジットカードの中には利用するとすぐに金額の通知がメールやアプリのプッシュ通知で届くようなものもあります(画像で紹介しているのはエポスカードと三井住友カード)

そういうカードであれば、使ってないのに何故か変な請求が来たと瞬時に確認することができ、不正利用の被害が拡大する前に停止するなどの手続きも早急にできると思います。

還元率や保険などと違い、あまり比較されない項目ではありますが、「不正利用が怖い」という人には還元率などよりも重宝する機能ではないかと思います。

番号が記載されてないナンバーレスカード

クレジットカードといえばカードにカード番号や有効期限が記載されているのが多いですが、ここ最近はセゾンや三井住友カードなどで「ナンバーレスカード」という記載がないカードが出てきています。

店などでカード番号を盗み見られる危険性が少ない上、紛失しても不正利用リスクを下げることができます(店頭では使えるものの、防犯カメラでの特定リスク、暗証番号などのハードルがあるためにオンラインよりはリスクは少ないと思います。)

しかしナンバーレスカードは名前の通りカード番号が見えないため、台紙を残しておいたりメモしておかないと肝心なときに使えないなんてトラブルもあるので注意しましょう。

「ステータスを育てる」という選択肢も

今回は基本的に無料のクレジットカードを中心に選ぶための項目を紹介してきましたが、もうひとつあるのが「ステータスを育てる」ということ。

良くステータスカードと呼ばれる「ゴールドカード」ですが、通常カードを使い続けると無料でランクアップしてくれるようなカード会社もあります。

明確にゴールドへのレベルアップがあるエポスカード

無料でランクアップするには「インビテーション」というものをカード会社から貰う必要があるのですが、一番分かりやすいのはエポスカード。

他のカードでは「100万円使う頃には」とか「継続して使ってたら来た」みたいな曖昧な感じですが、エポスカードではアプリでゲージまでだしてくれます。

メインカードとして使っていればそんなに時間も掛からずゴールドの招待が来る上、ゴールドカードでは空港ラウンジや通常付与0.5%のポイントが1.5倍になる「選べるポイントアップショップ」なども使うことができます。

私が作ったときはそういうのもなく「大体これくらい使えば来るのでは」という憶測の元使った感じですが、今はゲージあるので目安がわかって良いと思います。

結局誰にも合うカードはないので、見極める必要がある

初めてのクレジットカードで早々に年会費の掛かるカードを選ぶ人は少ないと思うので年会費無料の前提で考えてみましたが、全てを満たしているカードがあれば良いですがそうもいかない状況。

ポイント還元だけ考えるならこのカード、良く物を落として壊すならショッピング保険が充実したカード、不正利用が心配なら即時通知の来るカードなど、人それぞれ求める機能を精査していく必要があると思います。

今回は選ぶときに見ていきたい項目を載せてみましたが、このカードどうなのと気になるって人はコメントなりTwitterなりで聞いて貰えればわかる範囲では答えたいと思います。

あとそうそう。クレジットカードを支払いを先延ばしにしたいから欲しいというならやめておいた方がいいです。どうせリボ払いとか使って回らなくなるだけなので……。

コメント